新闻资讯

NEWS

医保“家庭共济”跨省通,操作指南请查收!

浏览:23

发表时间:2026-06-17 08:01:23

6月5日,国家医保局、财政部发布《职工基本医疗保险个人账户跨省共济经办规程(试行)》,规程首次从共济关系建立、额度设定、资金使用到关系解除等,作出全面操作规范。这意味着,职工医保个人账户的资金,终于可以跨省“流动”起来,惠及身在异地的家人了!

一、什么是“跨省共济”?

简单来说,跨省共济就是职工医保参保人可以把个人账户里的钱,划转给在外省的近亲属使用。

具体操作上,依托全国统一的医保信息平台设立个人医保钱包,设定 共济额度,实现职工个人账户资金按规定支付近亲属在定点医药机构就医、购药发生的个人负担费用,以及参保缴费。个人医保钱包实行虚拟额度管理,不需要实际转账,额度划转后即锁定使用。

一句话:你在A省缴的职工医保,家人可以在B省花。

二、谁能用?——共济对象范围明确

共济人:职工基本医疗保险参保人。

被共济人:共济人的近亲属,且必须是基本医疗保险(职工医保或城乡居民医保)的参保对象。

近亲属范围包括:配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女及外孙子女。

划重点:一个共济人可同时与多个近亲属建立共济关系;一个被共济人也可以接受多个近亲属的共济。

三、怎么建?——建立和解除共济关系

参保人可通过以下渠道建立或解除共济关系:

1.国家医保服务平台APP

2.省级医保服务平台

3.参保地医保经办机构窗口

建立关系时,共济人需签署承诺书,对承诺事项的真实性、准确性负责。

解除方式:共济人与被共济人可自主办理解除;共济人或被共济人的医保关系终止或发生跨统筹地区转移的,共济关系自动解除。

四、怎么用?——额度管理规则

共济人通过医保钱包为被共济人设定共济额度后,共济人不能再使用该额度的个人账户资金。

重要限制:被共济人不得将获得的共济额度再共济给第三人。

额度退回:解除共济关系时,被共济人尚未使用的共济额度自动恢复至共济人个人账户。

各省差异:各省可结合实际情况设定共济额度转出频次和限额,也可明确个人账户与医保钱包的支付顺序。被共济人使用医保钱包额度时,按共济额度设定的先后顺序使用。

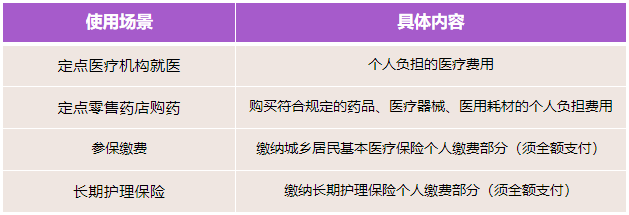

五、能支付什么?——共济额度使用范围

被共济人可使用共济额度支付以下费用:

六、资金怎么结算?——背后有保障

个人账户跨省共济资金实行预付金管理,并纳入跨省异地就医预付金统一管理。

额度核定:原则上根据上年度个人账户跨省共济使用资金月平均值和上年第四季度跨省异地就医医保结算资金月平均值之和的两倍,核定年度预付金额度。

紧急调增:当个人账户跨省共济和跨省异地就医月度清算资金之和占预付金比例达到90%及以上时,可启动预付金紧急调增流程。

清算机制:跨省共济资金清算参照跨省异地就医费用清算流程,由国家统一清分,省市分级清算,与跨省异地就医费用清算工作同步开展。

七、政策亮点与意义

1. 从“省内通”到“全国通”

此前,职工医保个人账户共济主要局限在统筹地区内或省内。此次规程的出台,将共济范围从“省内”拓展到全国跨省,真正实现了医保个人账户资金的全国流通。

2. 从“个人独享”到“家庭共享”

个人账户资金不再仅限于本人使用,而是可以在配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女之间共享-3,让医保资金在家庭内部发挥更大效用。

3. 覆盖范围广,使用场景多

不仅可用于支付就医购药的个人负担费用,还可用于缴纳城乡居民医保和长期护理保险的个人缴费部分,真正实现了“一金多用”。

4. 操作便捷,渠道多元

参保人可通过国家医保服务平台APP、省级医保服务平台、线下经办窗口等多种渠道办理,足不出户即可完成共济关系的建立和管理。

八、给参保人的温馨提示

✅ 确认资格:被共济人必须是基本医疗保险参保对象,未参保的家人无法使用共济额度。

✅ 签署承诺书:建立共济关系时需签署承诺书,对信息的真实性、准确性负责。

✅ 额度不可转赠:被共济人获得的共济额度不能再转给第三人。

✅ 关注地方细则:各省在额度转出频次、限额、支付顺序等方面可能有差异,建议关注参保地医保部门的具体规定。

✅ 及时解除:不再需要共济时,及时通过APP或经办窗口解除关系,未使用的额度会自动退回。